Jak se vyznat v nákladech IŽP během 5 minut

O nákladech životního pojištění jste možná slyšeli, možná ještě ne. Někdo možná slyšel, že životní pojištění je drahým produktem pro zhodnocování peněz. Jak to ale vysvětlit a jak to dokázat správně?

Díky přípravě na čerstvě zístkaný titul EFA Vám to vysvětlím jak to je.

Fond zabalený do investička je dražší než fond samotný

Jen na úvod bych chtěl poznamenat, že se nyní budeme na investiční životní pojištění dívat pouze jako na produkt, který slouží pro zhodnocení prostředků. A takto se životní pojištění často (bohužel) používá. Je jasné, že investiční životní pojištění může sloužit i pro zajištění rizik. To ale není předmětem tohoto článku.

Pokud se setkáme s nabídkou investičního životního pojištění a potřebujeme vysvětlit jeho náklady, stačí nám úplně jednoduchá úvaha. Podíváme se na cestu, jakou musí putovat peníze v případě

1. životního pojištění nebo

2. investic do podílových fondů.

Zde nemusíme nic počítat, ani složitě vysvětlovat. Zde stačí pouze a jednoduše uvažovat.

Cesta přímo přes fond:

• Investujeme prostředky do fondu

• Fond za naše prostředky bude vybírat a nakoupí konkrétní cenné papíry. Například akcie Apple, Coca-Coly, General Electric…

• Zde platíme pouze práci fondu. Typicky formou managerského poplatku.

Cesta přes pojištění:

• Prostředky, které chceme investovat, pošleme pojišťovně

• Pojišťovna prostředky pošle do fondu

• Fond za naše prostředky bude vybírat a nakoupí konkrétní cenné papíry. Například akcie Apple, Coca-Coly, General Electric…

• Zaplatíme práci fondu.

• Zaplatíme práci pojišťovny

Cesta přes pojištění je delší, je v ní zapojeno více článků a bude logicky i dražší.

Toto vysvětlení není ve všech detailech úplně přesné. Jeho síla je v jednoduchosti. Každému je jasné, že delší cesta je zároveň dražší.

Nemáme zde ale přesně vyčísleno o kolik je dražší.

Fond má poplatky, investičko má poplatky, je to tedy stejné

Můžeme se setkat s argumentací, že je to vlastně stejné. Pojištění má poplatky, fond má poplatky. Je to tedy vlastně stejné. Dokonce se můžeme setkat s argumentem, že pojištění má nějaké bonusy, pokud v pojistce vydržíme 20 let. Poplatky jsou všude a není možné jim uniknout. Zde již budeme muset jít více do hloubky u daného produktu a podívat se na poplatky o něco podrobněji.

Místo prostého výčtu poplatků si pojďme typy poplatků postavit vedle sebe a porovnejme je. Nejen jejich výši, ale také to, jestli pro poplatek u životního pojištění najdeme podobný poplatek v rámci fondů.

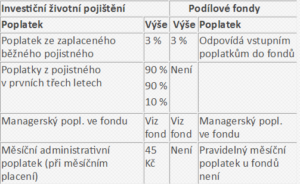

Jak takové porovnání pro placení například 1000 Kč měsíčně po dobu 20 let může vypadat1 :

Tabulka nám může sloužit jako příklad, jak v podobných případech přemýšlet:

• Najděte si poplatky u životního pojištění

• Srovnejte s poplatky srovnatelné investice prostřednictvím fondů

• Při porovnání použijte ten samý fond. Bude mít stejná managerský poplatek.

Většinou dostanete podobný výsledek: Při investici prostřednictvím fondů budete platit vstupní poplatky (buď pravidelně placené nebo předplacené) a dále budete platit náklady fondu. To je managerský poplatek nebo přesněji TER fondu.

Vstupní poplatky do fondů mají u životního pojištění také svojí obdobu a tou je poplatek z běžného pojistného (3 %) nebo je tam rozdíl v ceně: nákup – prodej.

Při investici přes životní pojištění i přes fond používáme ten samý fond. Budeme tedy platit ty samé náklady za správu fondu: managerské poplatky resp. TER.

Hlavní rozdíl, který objevíte, se skrývá v poplatcích z pojistného v prvních třech letech. V tomto konkrétním případě pro 20letou smlouvu to je 90 % z pojistného v prvním a druhém roce a 10 % z pojistného ve třetím roce.

Zajímavé je tyto náklady si vyčíslit:

• Měsíční pojistné = 1000 Kč

• Roční pojistné = 12 000 Kč

• Poplatek v

o 1. roce = 10 800 Kč

o 2. roce = 10 800 Kč

o 3. roce = 1 200 Kč

o Celkem = 22 800 Kč

Pokud bychom chtěli zapracovat i nějaké bonusy, které dostáváme například od 21. roku, je to možné. Bylo by to plus pro IŽP. Tabulka nám pomůže ukázat, jak velké plus by to bylo.

Náklady nám dobře shrne ukazatel PER

Pokud bychom hledali jeden jasný ukazatel pro konkrétní produkt, pak nám může pomoci ukazatel PER. Tento ukazatel hovoří o nákladech pojištění. Není to jediný ukazatel, který hovoří o nákladovosti pojistek. Pokud si chcete situaci více komplikovat, můžete se podívat i po jiných ukazatelích.

Ukazatel PER znamená „Product Expanse Ratio“ (Ukazatel nákladovosti produktu). Ukazuje procentuelní nákladovost produktu vůči zaplacenému pojistnému. Zahrnuje náklady, které se platí z přijatého pojistného. Nezahrnuje tedy úplně vše – nezahrnuje například managerský poplatek ve fondu.

V našem konkrétním případě by tento ukazatel zahrnoval následující poplatky:

• Poplatek 3 % z přijatého pojistného.

• Dále poplatky z pojistného v prvních třech letech

• A poplatky administrativní (45 Kč měsíčně)

Ukazatel PER je pro jednotlivé produkty k zjištění například na stránkáchwww.produktovelisty.cz. Zde si můžete najít nákladovost jednotlivých produktů. Jestliže u nějakého produktu vidíte ukazatel PER 17 %, znamená to, že 17 % přijatého pojistného padne na náklady. Zbytek je teprve investován do fondů.

V poplatcích pojistek hledejte jen to, co potřebujete

Když potřebujete zjistit nákladovost pojištění, podívejte se na poplatky pojišťovny. Poplatků je v sazebníku několik desítek, možná stovka. Pro Vás jich je potřebných jen několik málo. Ty správné poplatky Vám ukáží, kolik celkem za pojištění zaplatíte na nákladech. Porovnejte tyto poplatky s investicí do fondů a máte jasno, který produkt je dražší a o kolik. Když to uděláte přehledně, bude to pro Vás jednoduché, rychlé a bude se Vám to dobře vysvětlovat klientovi.

Petr Syrový, EFA, www.PripravnyKurzEFA.cz

1Pro porovnání jsme si vybrali konkrétní produkt od konkrétní pojišťovny. Při použití jiného produktu bychom museli tabulku upravit. Logika porovnání nákladů by ale zůstala stejná. Zdroj: Petr Syrový, www.kfp.cz.

Další rady na www.pkfinance.cz

článek vyjde v Deníku Bohemia dne 31.10.2015