To nevydělává! Pravidelně spořím a výnos je malý. Pošlete mi výnos mého účtu a ne nějaké obecný výnos.

Já to říkal, zaplatil jsem poplatek a vidím, že prodělávám. Radši investuji do své nemovitosti. Zrušil jsem to, radši investuji do svých dětí.

Takovéto a jiné věty občas slýchám. Mají jedno společné, a to, že se lidé dají unést svými emocemi. Tyto lidi spojuje několik chybných kroků, které dělají. Můžeme udělat souhrn nejčastějších

Lidé zpravidla:

1.Neplánují své cíle.

2.Kupují produkt, ne řešení.

3.Nedodržují svůj plán.

4.Neumí využívat pasivní příjem z majetku.

5.Nebojí se rizik ani inflace a vybírají investice podle výnosu a nebo v opačném případě se bojí úplně všeho a neinvestují raději nikam.

6.Neumí si spočítat výnos.

V tomto článku se chci více věnovat poslednímu nešvaru, a to, že si lidé neumí spočítat výnos.

Podívejme se blíže na známé penzijní připojištění, dnes správně označeno jako Doplňkové spoření. V první řadě je velmi důležité vědět, jak dlouhá doba spoření nás čeká. Název říká něco o spoření, avšak jde vlastně o volbu strategie investování s podporou státu v měsíčním příspěvku.

Smlouva končí po dovršení 60ti let nebo pro starší na minimálně 5 let. Konec smlouvy však ještě „nedávno“ byl státem ohraničený strop odchodu do důchodu. Je tedy velký rozdíl, pokud se smlouva sjedná na 30 let nebo jen na 5 let.

Při výpočtu se přeceňuje efekt státní podpory. Důležitý je ale také výnos fondu. Bohužel téměř všichni mají konzervativní portfolio, kde nepočítají s výnosy a spoří vyšší částky než je 300 Kč měsíčně. U smlouvy založené na dobu 5 let dosahuje v kalkulačce výnosu až 9% ročně.

V případě doby na 30 let to však neplatí, jelikož státní podpora je stále stejná. Na druhé straně majetek na účtu stále roste, zvětšuje se tím poměr státní podpory a vložených peněz. Znamená to, že u první splátky první měsíc či roku dosahuje výnos 23%. Zůstatek na účtu za první rok na 12000Kč vložených peněz ( 1000 Kč měsíčně) je 2760 Kč ročně státní podpory ( 230 Kč měsíčně). Na konci smlouvy v 60ti letech může být na účtu například 500 000Kč a 2760 Kč ročně připsané státní podpory je jen 0,552% výnosu ze zůstatku na účtu.

Co z toho vyplývá? Efektivní výnos je tak v průměru za celé období 30ti let přes 2 % ročně. Tento produkt nám moc nepomůže naspořit peníze na důchod a nepomůže nám ani dobře peníze ochránit před inflací. Pozor, navíc na konci smlouvy stát zdaní výnosy srážkovou daní ve výši 15%!

Úplně stejně to lze spočítat u stavebního spoření. Platí to samé: S délkou produktu se státní podporou se výnos snižuje.

Nejdůležitějším a zároveň nejsložitějším způsobem je výpočet u pravidelné investice, zpravidla při výpočtu výnosu v otevřených podílových fondech. Jinou hodnotu mají peníze vložené před lety a jiné právě teď. Mají prostě” jiný čas”, na to se úročit.

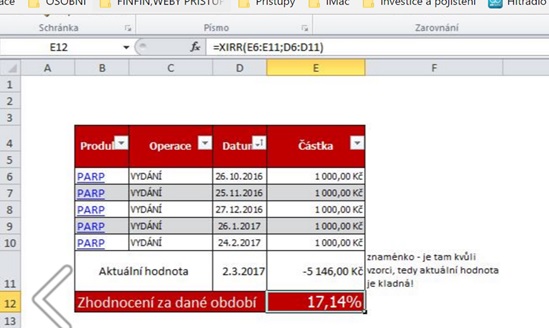

Ukážeme si to na příkladu, pokud budeme pravidelně spořit 1000 Kč po dobu 5 měsíců, celkem naspořím 5000 Kč. Na konci spořícího období budu mít 5146 Kč i s výnosem.

Pokud bych standardně počítal výpočet tím, že si vezmu výnos, který je navíc a vydělím ho vloženými penězi, vyjde mi výnos 2,8%. To je však chybný výpočet!

Na výpočet správného výnosu je nutné použít v programu Excel kalkulačku XIRR.

A světe div se, výnos nám povyskočí na 17,4%. :-).

Není to možné? Tak se podívejte na obrázek výpočtu v Excelu.

Pro zvýraznění tapněte na obrázek 🙂

Ještě jeden příklad:

Zkrácené znění článku vyjde v Havlíčkobrodském deníku (Deník Bohemia) v sobotu 2.1.2017 v rámci pravidelného měsíční vydání VYZNEJTE SE VE VAŠICH FINANCÍCH č. 48.