Státní podpora jakékoliv formy spoření nebo pojištění je fajn bonus, ale má cenu se orientovat hlavně podle ní, když hledáte nejvhodnější formu investice?

Jaké finanční produkty stát podporuje?

V České republice existují finanční produkty, na které lze získat státní podporu. Pro jednoduchost se bavme jen o přímé podpoře, nikoliv o daňových výhodách.

Nejznámějším takovým produktem je stavební spoření. Má ho asi 4 miliony Čechů a stát na něj v současnosti poskytuje příspěvek ve výši 10 % z uložené částky v daném roce, nejvýše však 2 000 Kč. Podmínkou pro nárok na státní příspěvek je dodržení šestileté doby spoření.

Druhým státem podporovaným finančním produktem je doplňkové penzijní spoření dříve nazývané penzijní připojištění. Je součástí 3. důchodového pilíře. Pro získání státního příspěvku je třeba spořit si měsíčně nejméně 300 Kč. V takovém případě dostanete od státu 90 Kč.

Vyšší úložky jsou podpořeny příspěvkem 20 % z částky nad 300 Kč, avšak měsíční podpora je omezena maximální částkou 230 Kč. Jde o vaše platby, nikoliv například benefit hrazený zaměstnavatelem. Na ten státní příspěvek nezískáte.

Kolik to penzijko vydělává?

Pojďme se podrobněji podívat na penzijní spoření, jeho výnosy a podíl státní podpory na nich. Prvním důležitým parametrem je délka spoření. Pro nárok na státní příspěvek je třeba dovršit věku 60 let, nebo ve vyšším věku spořit nejméně 5 let.

Výnos penzijního spoření je daný výnosem penzijního fondu, pochopitelně po odečtení jeho poplatků, a zmíněnou státní podporou. Většina klientů volí konzervativní investiční portfolio s menším rizikem ale i výnosem.

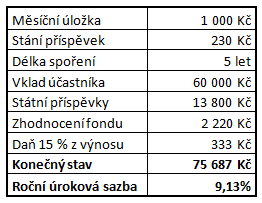

Panu Novákovi je 55 let. Chce spořit nejkratší možnou dobu, tedy 5 let do svých 60. Chce si ukládat 1 000 Kč měsíčně a pro jednoduchost nemá žádný příspěvek od zaměstnavatele. Zvolil si konzervativní formu investování, kde je 100 % uloženo v dluhopisech a očekávaný roční výnos je 1,2 %.

Pan Novák získá za pět let čistý výnos 15 687 Kč, z čehož naprostou většinu 13 800 Kč tvoří státní příspěvky. Mohlo by se zdát, že si trochu protiřečíme s názvem tohoto článku. Ale podívejme se na druhý příklad.

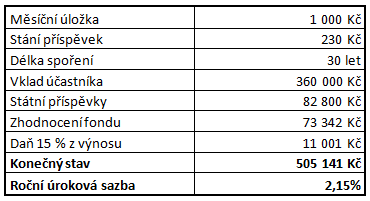

Panu Dvořákovi je 30 let a chce také spořit 1 000 Kč měsíčně do svých 60 let. Pro jednoduchost ani on nedostává žádný příspěvek od zaměstnavatele a i on si zvolil konzervativní formu investice v penzijním fondu s očekávaným výnosem 1,2 %.

Zde už je situace jiná. Výnos 2,15 % není ani na úrovni inflace. Podíl státní podpory se s časem stále zmenšuje a v posledním roce činí jen 0,552 % ze zůstatku na účtu.

Jde hlavně o čas

Státní podpora je důležitá zejména u kratších smluv a minimálních úložek. Pak získáte zajímavý výnos. Pokud ale chcete spořit déle nebo vyšší než minimální částky, roste vliv výnosu penzijního fondu a podíl státního příspěvku s časem stále klesá.

V reálném životě bývá situace ještě pestřejší. S našimi klienty diskutujeme nejen výši státní podpory, ale celkovou jejich situaci včetně délky spoření, výši měsíční úložky, příspěvku od zaměstnavatele, daňového zvýhodnění, nastavení formy investice penzijního fondu, ale hlavně celkové investiční portfolio, kde mohou hrát státem podporované produkty svou důležitou roli, ale rozhodně nejsou jediné, o kterých je třeba uvažovat.

Nejste si jisti, jak nejlépe v současné době investovat? Poraďte se s námi osobně nebo po telefonu. Pomůžeme vám získat výhodnější podmínky, než byste dostali sami.