Jak je možné, že malý rozdíl v roční úrokové sazbě znamená při delším investičním horizontu obrovské rozdíly ve výnosu?

Jednoduché nebo složené?

Co je to úrok snad každý ví. Ale jak se liší jednoduché úročené od složeného? Rozdíl mezi nimi je v tom, že u jednoduchého úročení se v dalších letech úrok neúročí, zatímco u složeného ano.

Proč tolik naděláme s úrokem z úroku, říkáte si možná. Přece, i kdybychom měli sazbu 5 % a z ní získali další rok 5 %, dostaneme navíc jen 0,25 %. To je fajn, ale nestojí to za další přemýšlení. Nebo snad ano?

Spočítejme si rozdíl

Vezměme si hypotetické pány Nováka a Dvořáka. Oba budou spořit 10 let po 1 000 Kč měsíčně a oba budou mít úrok ze své investice 5 % p. a. neboli za rok. V jejich smlouvách ale bude jedno slovo odlišné. Pan Novák bude mít u úroku uvedeno, že se jedná o jednoduché úročení, pan Dvořák pak složené úročení.

Jak se budou jejich investice vyvíjet po jednotlivých letech?

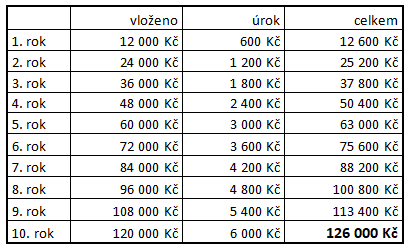

Pan Novák

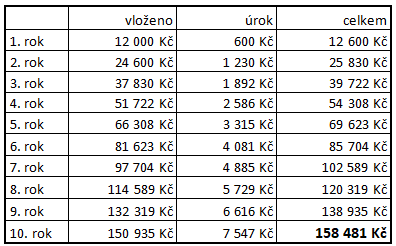

Pan Dvořák

Na začátku rostou obě investice podobně, protože vliv úroku z úroku je malý. S časem ale jeho váha roste stále víc a po deseti letech už je rozdíl 32 481 Kč ve prospěch pana Dvořáka a jeho složeného úročení. Jeho výnos je tedy o 125 % vyšší než výnos pana Nováka.

A teď si představte, že byste spořili například 10 000 Kč měsíčně pod dobu 30ti let. Rozdíl 4 592 295 Kč už je dost vysoký na to, abyste se zajímali, kam své peníze posíláte.

A zase ten čas

Stejně, jak s časem klesá vliv státního příspěvku při spoření, i v případě složeného úročení se rozdíl objeví po nějaké době.

Ve světě investic stačí malý rozdíl ve smluvních podmínkách, abyste nakonec získali výrazně vyšší výnos.

Nejste si jisti, jak nejlépe v současné době investovat? Poraďte se s námi osobně nebo po telefonu. Pomůžeme vám získat výhodnější podmínky, než byste dostali sami.