Náš klient, říkejme mu pan Petr, vsadil před lety „na jistotu“ a nechal si peníze na běžném účtu. Nedávno si všiml zpráv o inflaci a přišel se s námi poradit.

O inflaci píšeme na našem blogu poměrně často. Ještě nedávno se pohybovala kolem 3 %, nyní už jsme na úrovni blížící se 5 %. Co to konkrétně znamená pro pana Petra, který má na běžném účtu jeden milion korun?

Stručně řečeno, za letošní rok při inflaci 5 % přišel z uspořeného milionu o hodnotu ve výši 50 000 Kč. A to se bavíme pouze o jednom roku a aktuální inflaci. Pan Petr ale držel své peníze na běžném účtu řadu let a navíc neprodělal jen část, kterou mu sežrala inflace, ale také výnos, který mohl získat z jiných druhů investice.

O kolik přišel pan Petr za 25 let?

Mezi roky 1997 a 2021 se pohybovala inflace v rozmezí od 0,1 % v roce 2003 do 10,7 % v roce 1998. Řekněme, že pan Petr uložil v roce 1997 jeden milion korun do šuplíku nebo na neúročený běžný účet. Inflace mu za těchto 25 let sebrala 51 % přesně 508 447 Kč z hodnoty jeho úspor.

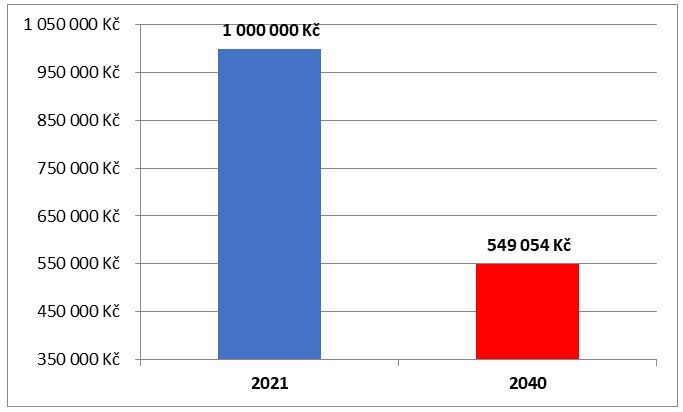

Co pana Petra čeká do roku 2040?

Dokážeme si představit, že inflace bude dlouhodobě vyšší, než jsme byli dosud zvyklí. Pokud bychom počítali pouze zvýšení na 3 % (viz graf níže), vidíme, že se z 1 mil. Kč může hodnota propadnout až skoro o polovinu. Pokud jste uložili 1 mil. Kč do šuplíku letos, zbyde vám tak v roce 2040 v dnešní hodnotě 549 054 Kč.

Co s tím pan Petr udělal?

Náš výpočet pana Petra lehce vyděsil a nechal si poradit kombinaci investičních nástrojů, které jsou výnosem i mírou rizika přesně podle jeho potřeb. Nejen, že by měly zabránit poklesu hodnoty jeho úspor, ale velmi pravděpodobně vydělají ještě něco navíc.

Máte peníze na běžném účtu nebo v hotovosti? Není vám jedno, že vám z nich čím dál rychleji ukrajuje inflace? Ozvěte se nám. Rádi vám poradíme, jak inflaci porazit.