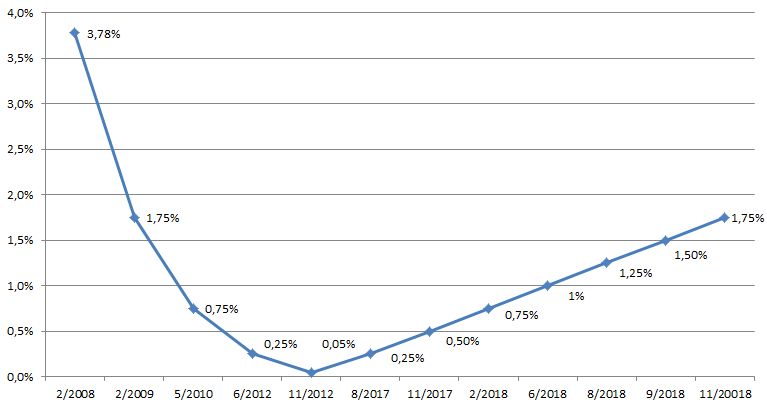

Česká národní banka zvýšila letos již popáté úrokovou sazbu, znovu o 0,25 % na 1,75 %. Jedná se o tzv. dvoutýdenní repo sazbu. Ta určuje podmínky, za jakých si ČNB může půjčit prostředky od bank.

Proč to ČNB dělá?

Hlavním cílem České národní banky je cenová a finanční stabilita. Snaží se o prostředí s nízkou inflací podporující dlouhodobý ekonomický růst České republiky. Změnami úrokových sazeb a dalšími prostředky ovlivňuje ČNB cenu peněz na trhu a tím i inflaci. Inflační cíl ČNB je v současné době 2 %. Tato hodnota je považována za ideální pro cenovou stabilitu ve většině vyspělých zemí.

Inflace a hospodářský růst

V září 2018 byl meziroční růst cenové hladiny 2,3 %. To je na horní hranici tolerančního pásma zmíněného dvouprocentního cíle. Na zvýšení inflace tlačí zejména ekonomika na vrcholu hospodářského růst, rychlé zvyšování platů a mezd i relativně slabý kurz české koruny. Zdražením peněz pomocí zvýšené základní úrokové sazby tak ČNB brání přehřátí ekonomiky a tlačí inflaci blíže ke 2 %.

Úroky z vkladů a úvěrů

Vyšší základní úroková sazba ČNB tlačí na zvýšení úrokových sazeb z vkladů i úvěrů. Pro střadatele se vkladem na spořícím nebo termínovaném účtu by se mělo výhledově zvýšit jeho úročení. Stejně tak dojde ke zvýšení úrokových sazeb z půjček, úvěrů a hypoték.

Jak toho můžeme využít?

Banky obvykle nezvyšují úročení ihned po zvýšení sazby ČNB, ale s určitou prodlevou. Nebylo by tedy výhodně v tuto chvíli zakládat spoření s pevně danou úrokovou sazbou na několik let dopředu. Naopak pokud chcete například investovat do nemovitosti pomocí hypotéky, je výhodné si zafixovat současnou úrokovou sazbu na delší dobu.

Současně je třeba jasně říci, že úročení vkladů na spořících a termínovaných účtech, která se dnes většinou pohybuje do 0,5 %, zůstane i po zvýšení úrokové sazby výrazně pod úrovní inflace. Sice získáte o něco vyšší úrok, ale i tak se bude díky inflaci hodnota vašeho reálného kapitálu na těchto účtech stále snižovat.

Banky také na spořicích a termínovaných účtech používají celou řadu omezujících podmínek, například na maximální výši vkladu, pro kterou nejvyšší zhodnocení platí. Může se tedy stát, že při inflaci 2,3 % získáte už tak malý výnos 0,5 % před zdaněním jen na částku například 100 000 Kč a zbytek se vám bude úročit třeba 0,1 % nebo vůbec.

Pokud nechcete čekat na zvýšení pevných úrokových sazeb z vkladů, můžete se poohlédnout po některém z finančních produktů s pružnou úrokovou sazbou, která se mění například podle inflace.

Co nás čeká dále?

Dlouhodobější vývoj bude záležet na rychlosti růstu české i světové ekonomiky, zpevňování kurzu koruny, růstu platů a spotřebitelských cen a dalších vlivech.

O zajímavých formách investic se můžete dočíst v článku Investujte chytřeji na našem blogu. Pokud nechcete riskovat, že vložíte své peníze na nízko úročený spořicí účet a ještě k tomu v nevhodnou dobu, ozvěte se nám. Pomůžeme vám najít takovou formu investic, která vám bude nejlépe vyhovovat z hlediska výnosů, času i míry rizika.